Elgondolkodtató, hogy egy emberöltővel ezelőtt is a banki ügyvitel még minden komolyabb technikai támogatás nélkül működött. Aztán jött a számítógép, vele együtt a digitális forradalom, és mára a pénzintézetek azon kapták magukat, hogy a technológia kezdi szétfeszíteni a hagyományos működési formákat.

Meglepő, de a számítógép, illetve a komputerhálózatok megjelenése előtt a pénzintézeti munka jellege nem sokat változott az évezredek során. Szép kézírás, monotonitástűrés, fejlett matematikatudás kellett ehhez a hivatáshoz, no és persze tapasztalat. A bankárokat hosszú évszázadokon keresztül maga a bank képezte, általában ugyanabban a pénzintézetben dolgoztak egészen a nyugdíjazásig, lépésről lépésre, saját tapasztalatuk révén tanulták meg a szakmát, így haladt előre mindenki a ranglétrán. Ez azonban már végleg a múlté. A digitális forradalom – aminek legnagyobb finanszírozói a bankok voltak – nemcsak technológiai áttörést jelentett, a számítógép és a telekommunikáció funkcionálisan és szervezetileg is végleg átalakította a bankokat.

Az első fecskék

A nagy változás első lépése valójában nem a számítástechnikához, hanem a telekommunikációs fejlődéshez kapcsolódik. 1858-ban létrejött a távírókapcsolat London és New York között. A fejlesztés nem titkolt célja a pénzvilág két meghatározó szereplőjének, illetve az angol és amerikai piac összekapcsolása volt. A távíró révén a banki tranzakciók időtartama négy hétről egy napra csökkent. A telekommunikációs fejlődést nem követte számítástechnikai áttörés, a pénzintézetek hétköznapjaiba csak lassan szivárogtak be a mechanikus számoló- és könyvelőgépek, illetve az írógép, de ezek jelentősége közel sem volt akkora, mint a távírógépé.

Kiépülnek a hálózatok

Sok idő eltelt, mire a számítástechnika lassan megkezdte a felzárkózást. Az 1950-es és 1960-as évekre tehető, amikor a bankok felfedezték a számítógépet. Nem nehéz kitalálni, a gyors és pontos számolási képesség, illetve az ebből fakadó közvetlen információszerzés volt azok a tulajdonságok, amik miatt a bankok odafordultak ehhez az akkor még nagyon drága technikai eszközhöz. A komputer pont azon a területen ígért áttörést, ahol a legnagyobb kihívásokkal küszködött a bank. Az angolszász világban népszerű csekk-üzletág hatalmas adminisztrációs terhet jelentett a pénzintézetek számára, amire a számítógép hatékony válasznak bizonyult.

Kezdetben a számítógép még egy elszigetelt, „back office” eszköz volt a bankban. A következő lépést az jelentette, amikor ezek az „elszigetelt” berendezések összekapcsolódtak és létrejöttek az első számítógéphálózatok. 1965-re a legtöbb nagy bank az Egyesült Államokban és az Egyesült Királyságban bevezette az elektronikus adatfeldolgozást, aminek révén például a központ már a nap végén látta az aznapi teljes számlaforgalmat.

A számítógépes hálózatok fejlődése és szabványosítása révén a számítógéphálózatok egyre több információ kezelésére lettek képesek. Az 1960-as évek végén megszülettek az adatbáziskezelő rendszerek, amik a hagyományos papíralapú irodai, irattári feldolgozás végét jelentették. Minden információ digitálissá vált a szabványosított, strukturált, folyamatosan frissülő és olvasható rendszer révén. Az adatbázisok két másik fronton is hatalmas változást hoztak: egyrészt a bankok közötti elszámolásból kikerült a fizikai utalvány, illetve a nemzetközi pénzügyi forgalom is egy hasonló szabványrendszeren keresztül került lebonyolításra a továbbiakban.

Szintén az 1960-as évek végén megjelennek az első számítógép alapú lakossági szolgáltatások. Ezek közül a legismertebb a Magyarországon is viszonylag korán bevezetett banki átutalás volt. A rendszerhez csatlakozó bankok ügyfelei fizetésüket már közvetlenül bankszámlájukra kaphatták átutalással, illetve megteremtődött az állandó megbízások, például a közüzemi számlák kiegyenlítésének automatizált lehetősége.

Újfajta bankárok érkeznek

A távközlés és a számítástechnika fejlődése miatt az 1970-es években a „computing” stratégiai területté válik a bankok számára. Amellett, hogy a fejlett banki hálózatok révén nagyban sikerült csökkenteni költségeiket, az IT-fejlesztések új piaci szolgáltatások születését is magukkal hozták. A számítógép ekkorra már nemcsak egyes banki részlegekben működött, hanem a pénzintézetek egész szervezetfejlesztési stratégiáját is meghatározta. Az Egyesült Államokban például az 1970-es években a bankok NASA-szakembereket kezdtek átcsalogatni magukhoz. A digitalizálódó bank egy olyan tudásra kezdett építeni, ami akkor nem volt megtalálható házon belül. Természetesen ez nem jelentette a hagyományos banktisztviselői munka végét vagy a korábbi dolgozók elbocsátást. A bankok komolyan vették az új eszköz integrációját, a napjainkban is működő felzárkóztatás és továbbképzések révén a banktisztviselők számára természetessé vált a számítógépes rendszerek jelenléte a pénzintézetekben. A kezdeti idegenkedés megszűnését az is segítette, hogy a gép átvett sok olyan monoton adminisztrációs feladatot, amik korábban komoly lelki és fizikai terhet rótt a banktisztviselőkre.

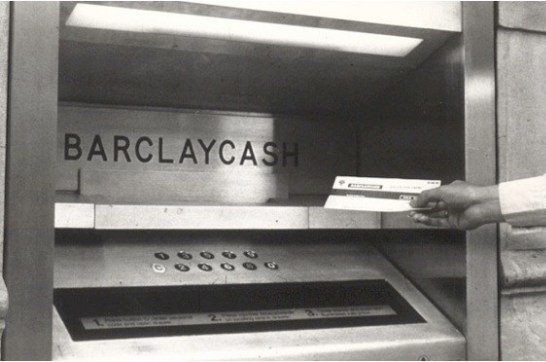

Szükség is volt ezekre a szakemberekre, mert az IT-fejlesztések révén megszülető új lakossági szolgáltatások 0-24 órássá változtatták a banki működést. 1967-ben a Barclays elindította az ATM-szolgáltatást, 1969-ben pedig az IBM bemutatta a kártyatulajdonos azonosítását biztosító mágnescsíkkal felszerelt bankkártyát. Ezek mellé társult a teljesen automatizált folyószámlahasználat lehetősége. Az így létrejövő új pénzhasználati kultúra pedig alapvetően megváltoztatta az emberek viszonyát a bankokhoz, illetve a pénzhez. A bank egyre inkább bankkártyát kezdett jelenteni bankfiók helyett, illetve a pénz is elindult a digitalizáció útján.

A Barcley's bank által üzembe helyezett első ATM és a legendás papírkártya

Globális hálózatok

Az 1980-as években a banki IT-fejlesztések a hatalmas méretű nemzetközi tranzakciók gyors és biztonságos feldolgozására törekedtek. Az európiac felemelkedése mellett ezek a rendszerek tették lehetővé, hogy New York visszanyerte vezető helyét a pénzügyi világban, illetve olyan másodlagos pénzpiaci szereplők felemelkedését hozták, mint Tokió, Hongkong vagy Szingapúr.

A lakossági piacon és a banki munkavégzés területén is komoly változások történtek. A bankok egyre komolyabb ügyfélkapcsolati adatbázisokat hoztak létre, ami ismét csak komoly hatással volt a pénzintézeti munkára. Az ügyféladatbázisok, azaz a banki szervereken tárolt információ megint csökkentett a banki munkakörbe való belépés küszöbén. A korabeli HR-esek szerint az új adatbázisok révén a korábbi ötéves betanulási idő helyett 3-4 hét alatt képzett munkaerővé válhatott bárki a bankban, ami a pénzintézetek számára a korábbinál jóval nagyobb szervezeti rugalmasságot biztosított.

A bankok üzletfejlesztési stratégiája is megváltozott. A fiókhálózat továbbra is kiemelt szerepet kapott, ez volt az elsődleges értékesítési pont a pénzintézetek számára, de a legtöbb banki tranzakció ekkor már nem a fiókokban, hanem digitális csatornákon keresztül történt. Ez utóbbi erősödését a digitális kommunikáció térhódítása és a számítógépes hálózatok fejlődése biztosította. A hálózatosodás révén az banki integráció felgyorsult, mint a szervezeten belüli, mind pedig az bankpiac szereplői között. Az egymással kommunikáló pénzügyi hálózatok révén megvalósuló gyors, biztonságos pénzforgalom a pénzutalás és a bankkártyahasználat területén új, nemzetközi szolgáltatások kialakulásához vezetett. Ekkor született a Mastercard és a Visa.

Ebben az 1984-es reklámban a Visa azt ünnepli, hogy 156 országban, 3,6 millió helyen fogadják el a kártyát

A bank beköltözik az otthonokba

A banki szolgáltatásfejlődés egyik legjelentősebb állomása a bankszámlánk otthoni elérhetőségének megteremtése volt. Ez először 1980-as évek elején az USA-ban volt lehetséges. Az Egyesült Királyságban 1982-ben vezették be a „Homelink” rendszert, ami a televíziókészülékekben található teletextdekóder és a telefonvonal segítségével tette elérhetővé az ügyfelek bankszámláját. Egy ehhez hasonló megoldás Franciaországban igazi közönségkedvenc lett, a Minitelnek 1990-ben 6,5 millió felhasználója volt. Magyarországon az OTP Bank 1994-ben vezette be automatikus telefonos szolgáltatását, a Telebankot.

1995-ben a világon először a Wells Fargo amerikai bank használta világhálót bankfiókként. Az Online Banking Report kutatása szerint 1999 végén az Egyesült Államokban a háztartások kevesebb mint 0,4%-a használt online banki szolgáltatást. 1999-ben indult Magyarországon az OTP bank Házib@nk szolgáltatása is. Ma a világban nagyjából 2 milliárd ember használja az internetet bankolásra és egyre több olyan bank nyílik, amely kizárólag a neten keresztül érhető el.

OTP Házib@nk újsághirdetés 1999-ből

Új világ, új szabályrendszer

A digitalizálódó pénz és az online banking térnyerése komoly felfogásbeli változásokat eredményezett a felhasználókban. Korábban az emberek a bankra, mint bankfiókra tekintettek, minden IT-megoldás egyfajta alternatív elérést biztosított ehhez a fiókhoz. A folyamatos FinTech (pénzügyi technológiai) fejlesztések és szolgáltatások révén azonban sokan ma már a telefonjukra tekintenek bankként, nem érzik szükségesnek a bank fizikai jelenlétét egy számla mögött, ami komoly kockázatokat szül, hiszen a biztonsági garanciákat még mindig a bank, az intézmény adja, nem pedig az egyébként nagyszerűen működő digitális alkalmazás. Különösen fontos kérdés ez a fejlődő világban, ahol korábban nem alakult ki erős és korszerű bankrendszer. Ázsiában például, ahol 100 ezer lakosra 12,5 bankfiók jut (ugyanez az arány Európában és az USA-ban 62,5) az emberek bankolni szeretnének, de hagyományos bankfiókra már nincs szükségük.

A számítástechnikai rendszerek fejlődése 60 év leforgása alatt gyökeresen átalakította a bank és a bankolás jellegét. A folyamatos technológiai fejlődés versenyhelyzetbe hozta a bankokat, az ügyfelek egyre fejlettebb, egyszerűen elérhető és működő pénzügyi technológiai megoldásokat várnak, ugyanakkor a bankoknak – éppen ügyfeleik érdekében – továbbra is meg kell felelniük a pénzintézeti jellegükből következő szigorú biztonsági követelményeknek és kerülniük kell a kockázatot. A gyorsuló digitalizáció ugyanakkor a hagyományos, személyes ügyintézést sem szüntette meg. Sőt rámutatott annak jelentőségére, hogy az emberben megvan és megmarad az az igény, hogy személyesen, egy számára ismerős szakembertől kapjon segítséget, tanácsot pénzügyeihez.

Szerző:

OTPédia

Forrás:

Batiz-LazoB.-D.Wood: An Historical Appraisal of Information Technology in Commercial Banking, DOUGLAS ARNER; JÀNOS BARBERIS; ROSS BUCKLEY THE EVOLUTION OF FINTECH: A NEW POST-CRISIS PARADIGM?, Pentti Hakkarainen: The digital transformation of the European banking sector: the supervisor’s perspective, Wikipedia

Érdekesnek találtad? Ha tetszett, nyomj a gombra!

0