A készpénzmentesség nem új keletű igény a pénz világában. Már jóval a digitális kor előtt működött egy rendszer, amelynek célkitűzése a bankjegyek és érmék forgalmának radikális csökkentése volt. Jól lehet, a csekk-üzletág fejlődése nemcsak az ügyfelek kényelmét szolgálta, hanem a pénzintézetek működésében és nemzetközi kapcsolataiban is új korszakot nyitott, a készpénzhasználattal szemben Magyarországon a csekk mégis vereséget szenvedett. De nem úgy máshol!

Ki tudja, hány filmben láttuk már, ahogy valaki hanyag eleganciával megír egy csekket és átnyújtja azt. De mi is áll e mögött a mozdulat mögött? A csekk működését viszonylag könnyű megérteni, igazi jelentősége inkább abban áll, amit az eszköz hozott a bankolás világába. Kezdetben, ha „A” pénzt akart adni „B”-nek, elment a bankba, a számlájáról felvette az összeget, átadta „B”-nek, aki nagy valószínűséggel szintén elment a bankjába – akár ugyanabba, mint „A” – és a pénzt elhelyezte számláján. Ez a működés hosszadalmas, költséges és tulajdonképpen felesleges is, így nagyon hamar megszületett a modern csekk funkciója. „A” egyszerűen kiállít egy utalványt „B” számára, aki a bankban készpénz vagy számlapénz formájában megkapja a csekken szereplő összeget.

Szorosabbra fűzte a szálakat

Az azonnali utalás világából visszatekintve talán már mosolygunk ezen a felfedezésen, de a csekk a maga korában ugyanazt tudta, vagy akarta tudni, mint a mai digitális pénz, és bevezetése radikális változásokat hozott. Egyrészt az egyre fejlődő csekk-üzletág miatt újra kellett írni a banküzemtan könyveket, de ennél fontosabb, hogy a bankszámla jelentése és használata megváltozott a csekk miatt. A csekknek sokáig állandó társ-fogalma volt a Giro (ejtsd zsiró), amely olaszul „kört” jelent. Aki egy pénzintézetnél igénybe vette a csekk-szolgáltatást a folyószámlája mellett „Giro-conto”-t, azaz átutalási számlát nyitott, amelyre bizonyos mennyiségű pénzt helyezett el (törzsbetét), ez volt a kiállított csekkek fedezete. A csekkek jöttek, mentek és megszületett a bankforgalom egy új ága, a Giro-forgalom, amely egy adott bank ügyfeleinek egymásközötti fizetéseit átírással, azaz készpénz mozgatása nélkül teljesítette.

Természetesen sok esetben a csekk kibocsátója és a kedvezményezett nem ugyanannál a banknál vezette számláját. Ez a szituáció a bankokat állandó munkakapcsolatra kötelezte. Általánossá vált a „clearing” (tisztázás, elszámolás), amelynek révén a bankok egymás közötti tartozásaikat és követeléseiket megint csak készpénz helyett elszámolás útján egyenlítették ki. Azaz adott időszakokban megvizsgálták milyen mennyiségű (csekk)tartozás áll fent egymással szemben, és csak a különbözetet kellett kifizetni. Ez az elszámolási elv mind a mai napig megmaradt, és a magyar változatában benne van minden olyan fontos szó, amiről ez a bekezdés szólt: Giro, Bankközi Klíring Rendszer (BKR).

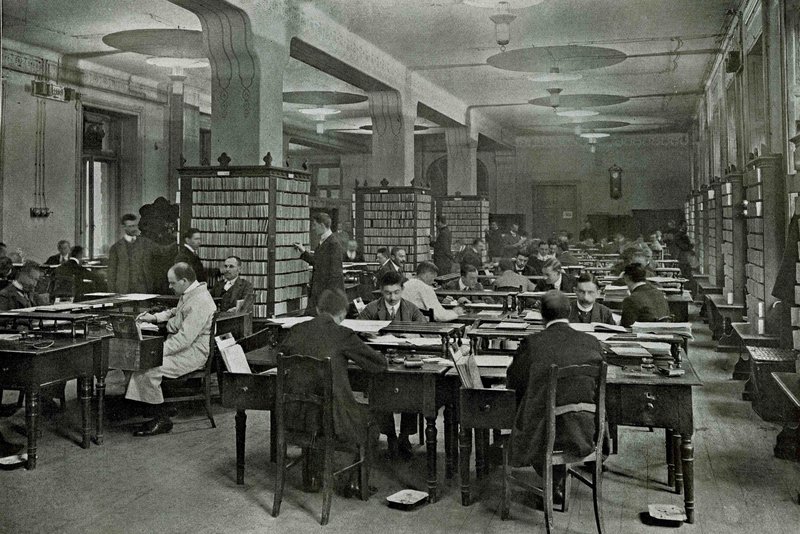

A Magyar Királyi Postatakarékpénztár csekküzleti osztálya az 1910-es években

A „csekk” nemzetközi szó, Magyarországon sokáig a francia helyesírás szerint „cheque”-nek írták. A szó mai jelentése, a neves bankár James William Gilbart révén a 19. században alakult ki. Vannak, akik Exchecque kincstári lordhoz kapcsolják az elnevezést, mások szerint jelentése a sakkhoz kötődik, a perzsa „shah” (király) szó alapján. A táblajáték és a pénzutalvány kapcsolata kissé homályos, a „sakkban” és a „csekkben” talán az a közös, hogy valamilyen lépés kényszert jelöl; a sakkban álló királynak lépnie, a csekk címzettjének fizetnie kell.

Nagyon jó, de köszönjük, nem kell!

A csekk közgazdasági hasznát már a korban is felismerték. Voltak olyanok, akik egyenes párhuzamot vontak a csekk- és giro-használat és az adott gazdaság fejlettsége között. Sok közgazdász azt remélte, hogy a csekk általános elterjedésével a bankok hitelező képessége, a náluk maradó készpénz révén nőni fog, a kis giro-számlák együtt hatalmas tőkévé válnak, megszűnik a készpénzhasználat és a pénzhiány, továbbá a clearing házak révén a nemzetközi pénzpiac is egyszerűbben működhet. A gyakorlat azonban nem teljesen ezt mutatta. A kezdeti nekibuzdulás után nem jön a nagy áttörés, pedig "propagandát" is szerveztek köré.

A legnagyobb probléma az volt, hogy az emberek többsége Magyarországon idegenkedett a csekktől. Pedig a csekkhasználat mögé a törvényhozás és a kor legjelentősebb intézménye is beállt. Az osztrák mintára felállított Magyar Királyi Postatakarékpénztár alapítása után négy évvel, 1889-ben egy friss törvényi szabályozással megtámogatva elindult a csekk- és klíringüzletág, amivel a Postatakarékpénztár (az osztrák eredetijével együtt) világelsőnek számított. Az országos postahivatali hálózatra támaszkodó pénzintézet tehát rendelkezett minden olyan eszközzel, ami sikerre vihette volna a csekkhasználat ügyét, de hamarosan azzal kellett szembesülnie, hogy a magasabb státuszú társadalmi rétegeket leszámítva a csekk-használattal szemben a lakosság, főleg vidéken "tartózkodó maradt". Az első évben 1000 ilyen csekkszámlát nyitottak a postahivatalokban a történelmi Magyarország területén, azonban ezek száma az első világháború előtti csúcsponton sem haladta meg a húszezret. A két világháború között a csekk népszerűsége fokozatosan emelkedett, 40 ezer számlát kezelt a Postatakarékpénztár. Az 1930-as években egy átlagos napon 80 ezer kezelési tétel futott be a pénzintézetbe. Ennek a lassú, de egyenletes növekedésnek vetett véget az államosítás, amely megszüntette a csekkforgalmat.

A magyar és más európai postahivatalok csekk-betétszámla állománya 1934-ben

(Forrás: Gazdaságtörténet: Emlékirat a Magy. Kir. Postatakarékpénztár fennállásának ötvenedik évfordulója alkalmából (Budapest, 1936)

Edison csekkje

A csekktörténelem egyik legkedvesebb története Edisonhoz és az első amerikai távirati társasághoz kötődik, amely 40 ezer dollárt fizetett a feltalálónak. Edison már azt sem akarta elhinni, hogy ennyi pénzt kapott a találmányáért, ő maga a tizedét sem merte elkérni, hanem amikor be akarta váltani a csekket egy francia bankban, megjárta a mennyet és a poklot is. Az érthetetlen nyelven beszélő pénztáros a papírt kétszer is gorombán visszaadta, mire Edison azt hitte, hogy átverték, és elviharzott. Később egy barátja világosította fel róla, hogy csak az aláírása hiányzott a csekkről. Signature du titulaire du chèque!

Az OTP is megpróbálta

A magyar csekk feltámasztására történt még egy kísérletet. Az Országos Takarékpénztár 1981-ben újra bevezette, ez volt a belföldi takarékcsekk, aminek indulása nem volt zökkenőmentes, mivel sok helyen nem, vagy csak hosszas adminisztráció után fogadták el, ami kínos sorbanállásokat eredményezett. Nem csoda hát, hogy az első év után mindössze 5200 fővárosi és 2700 vidéki csekktulajdonost regisztrált az OTP. A csekkek befogadására a szocialista vállalatok sem reagáltak jól, például az egyik legnagyobb benzinkút üzemeltető cég, az Áfor először megtagadta, mondván, a kutakon dolgozók keze piszkos, és ha tisztán akarják tartani a pénzutalványt az fennakadást okoz. A csekk hazai sikere később is elmaradt, és a digitális fizetés vált uralkodóvá.

OTP csekk-reklám a 80-as években

Bezzeg máshol

A gyötrelmes magyar csekktörténelemmel párhuzamosan a világban sok helyen a csekk sikere nem maradt el. Sőt, a huszadik századra a csekk az egyik legnépszerűbb nem készpénzes fizetési megoldássá vált. A 90-es évekre már több több tízmilliárd csekket állítottak ki évente, és bár csökkent a népszerűsége, 2018-ban még mindig 14,5 milliárdot. A csekket a fejlett világban az elektronikus pénzhasználat kiszorította, a fejlődő országokban viszont virágkorát éli.

Általában azokon a helyeken, a Távol-Keleten és az Indiai-óceán térségben - növekszik a csekkhasználat, ahol egy évtizede még bankrendszer sem nagyon volt, és szinte kizárólag készpénzben fizettek egymásnak az emberek. Az elmúlt években azonban nagy előrelépést tettek a bankszolgáltatások terén.

Ember és csekk

A jelek szerint, ha a gazdaság és a modernizáció új lehetőségeket teremt valahol, ott a csekkhasználatnak is biztos bázisa lesz.

Az Egyesült Államokban a philadelphiai állami jegybank 2026-ra jósolta a csekkforgalom megszűnését. Ami azért merész megállapítás, mert az hagyományosan csekkhasználó USA-ban a cégek fele még most is használ pénzutalványt és sok szolgáltató, kereskedő is előnyben részesíti az elektromos fizetéssel szemben. Abban az országban pedig, ahol az unokák még mindig csekken kapják a nagyszülőktől a szülinapi zsebpénzt, a csekknek egyáltalán nincsenek rossz kilátásai.

Szerző:

OTPédia

Források:

Sulinet: Pénzügyi ismeretek, SZTE Elektronikus Tananyag Archívum: A pénz és a pénzrendszerek fejlődése, Wikipedia: Cheque, Digitalcheck: The Reappearing Cheque: Why Cheque Usage Is On the Rise in Some Developing Countries, Clover: Why do so many businesses still use paper checks? Money.com: How does cheque clearing work?, Magyarország 1910. október 29., Gazdaságtörténet: 50 éves magyar postatakarékpénztár, Magyar Nemzet 1982 szeptember 14.

Érdekesnek találtad? Ha tetszett, nyomj a gombra!

0